存货审计复杂的主要原因

对存货年末余额的测试,通常是审计中最复杂也最费时的部分。对存货存在和存货价值的评估常常十分困难。相应地,实施存…

注册会计师评价内部控制缺陷的严重程度

注册会计师应当评价其识别的各项控制缺陷的严重程度,以确定这些缺陷单独或组合起来,是否构成内部控制的重大缺陷。 …

内部控制缺陷的分类

(一)设计缺陷和运行缺陷 内部控制缺陷按其成因分为设计缺陷和运行缺陷。 设计缺陷是指缺少为实现控制目标必需的控…

会计凭证名称的错弊与查证

1.常见错弊 (1)有的原始凭证无名称;如有的单位在计算已销售商品进销差价的原始资料上未注明“已销商品进销差价…

会计查账方法:账外账检查法

账外账检查法是指对被查单位隐匿截留资金于账簿内容之外,形成企事业单位的“小金库”,或是为逃避会计监督,巧施手段…

会计查账方法:三查三找法

对管理混乱,财务上建账不全,记录零乱的企事业单位,可采用三查三找法突破查账困境,具体内容是: (1)查银行对账…

内部控制制度与查账的联系

内部控制制度是现代公司内部管理的一个重要组成部分,是管理者对公司相关业务活动进行组织、制约、考核和调节的重要手…

查账终结阶段的工作内容

终结阶段是查账的最后步骤,是对整个查账工作的总结,对查账过程中发现的有悖真实性、合法性和效益性规则的经济活动进…

查账实施阶段的工作内容

查账的实施阶段是查账过程中最重要的部分,这一阶段约占整个查账工作时间的60%以上。查账人员通过一系列查账方法和…

查帐准备阶段的工作内容

查前准备阶段是指从确定查账项目起到进入被查单位实施查账前的时间,是查账全过程的第一步。一般查前准备阶段占整个查…

查账应遵循的原则

查账的原则是查账工作的行动准则和行为规范,其具体内容如下。 ◀1. 独立性原则 查账机构、查账组织及行使查账职…

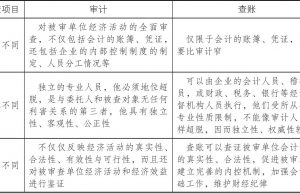

查账的对象有哪些

查账主要是查被查单位的全部经济活动或部分经济活动。被查单位可以是全民企事业单位,也可以是合资企业、股份制企业、…

账证核对、账账核对、账实核对与账表核对的区别

1.账证核对 账证核对就是将各种账簿记录与记账凭证及其所附原始凭证进行核对,以求账证相符,这是保证账账、账实、…

查账方法盘存法与调查法的区别

盘存法是指根据账簿记录对库存现金和各项财产物资进行实物盘点,以确定企业资产是否完整。盘存法是查账的重要方法。由…

查账方法核对法与核实法的区别

查账方法核对法与核实法的区别 核对法即把会计记录和其他有关记录中相关的两个或两个以上的数据进行对照比较,以确定…

查账方法审阅法与复核法的区别

审阅法指查账人员对被查企业的会计资料和其他资料进行详细阅读和审阅。运用审阅法可以查证或发现被查企业会计资料(发…

查账方法详查法和抽查法的区别

查账方法详查法和抽查法的区别 详查法也叫细查法或精查法,即对被查企业一定时期内所有的凭证、账册、报表等会计资料…

查账方法顺查法和逆查法的区别

顺查法是按照一笔交易在会计记录中的顺流程序查核,以确定交易处理是否具有完整的过程。查账人员从原始凭证的审核开始…

查账的步骤:包括准备阶段、实施阶段和终结阶段

查账工作有一定的工作规律可循,查账人员必须按照其内在的联系,将各项检查工作分布于一定的空间和时间,划分为几个相…