事业单位无偿调拨净资产结转的会计核算

一、无偿调入非现金资产的核算 事业单位按照规定无偿调入非现金资产,其成本按照调出方账面价值加上相关税费、运输费…

什么是事业单位的无偿调拨净资产

无偿调拨净资产是指事业单位无偿调入或调出非现金资产所引起的净资产变动金额。无偿调入或调出的非现金资产包括存货、…

事业单位长期股权投资的权益法调整

权益法调整,是指事业单位取得长期股权投资后,根据被投资单位所有者权益变动情况,按照权益法对投资的账面价值进行的…

事业单位专用基金的会计核算

根据专用基金的定义,专用基金的确认必须同时满足以下条件: 一是事业单位专用基金的提取或设置,表明该基金不是基于…

行政单位会计报表的因素分析法

因素分析法又叫连环替代法,它是当许多因素对某一项经济指标综合作用时,确定各因素变动对该指标变动影响程度的一种分…

行政单位会计报表的对比分析法

对比分析法是通过指标对比发现差异的一种分析方法,它是以年度预算收支实际数为基础,与预算、上期、上年同期或某一完…

行政单位会计报表的政策性、技术性审核

行政单位的经费是按隶属关系的级次逐级领拨的,其会计报表也要按照隶属关系逐级上报汇总。行政单位对已编好的会计报表…

什么是行政单位年终结账

年终结账是指行政单位在年终清理结算的基础上进行年终结账。年终结账工作包括年终转账、结清旧账和记入新账三个环节。…

什么是行政单位年终清理结算

行政单位的年度决算是在做好年终清理结算和结账工作的基础上编制的。年终清理结算和结账,不仅是行政单位在一个会计年…

行政单位会计报表的种类:月度、季度和年报

行政单位会计报表按反映的经济内容的不同,可分为资产负债表、收入支出总表、经费支出明细表、往来款项明细表和基本数…

行政单位会计报表的编制要求

为了充分发挥会计报表的应有作用,行政单位必须按照财政部门和主管部门统一规定的格式、内容和编制方法编制会计报表,…

行政单位会计报表的意义

行政单位会计报表是根据日常会计核算资料,通过整理汇总而编制的,反映行政单位财务状况和预算执行结果的书面报告文件…

混凝土成本的计算

品种成本计算法是按照产品品种计算产品成本的一种方法。它既不要求按照产品、批别计算成本,也不要求按照生产步骤计算…

工业企业的会计建账

(一)按用途的不同,会计账簿可分为序时账簿、分类账簿和备查账簿 1.序时账簿 序时账簿也日记账,它是指按照经济…

工业企业会计涉及的主要科目

会计科目就是按照经济内容对各会计要素的具体内容作进一步分类核算的项目,它是以客观存在的会计要素的具体内容为基础…

工业企业会计特征与职能

工业企业会计通过对经济业务事项的确认、计量、记录和报告等程序,提供真实、准确、可靠的会计信息,以帮助企业利益相…

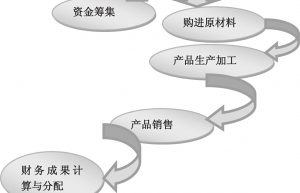

工业企业的经营特点

工业企业经营过程中,具有其他行业没有的生产过程的经济活动。与其他企业经营活动的最大区别是,购买的原材料不是用来…

房地产开发企业的财税管理特征

1.多元化业务需要精细的财税管理 房地产开发企业的开发、经营活动主要包括:规划设计、征地拆迁、工程建造、房产销…

什么是经营活动现金流量

在现金流量表的主表中,经营活动现金流量是一块单独列示的重要组成部分。 经营活动是指企业投资活动和筹资活动以外的…