西方经济学家对社会成本理论的贡献

西方经济学家对社会成本理论的贡献 从人们开始对社会成本的关注到推动社会成本理论的形成和发展,经历了一个漫长的历…

成本管理(成本控制)理论的三个发展阶段

成本管理(成本控制)理论的三个发展阶段 在西方现代管理理论产生之前,成本管理基本上属于成本簿记范畴,很少具有规…

成本按照形态的不同:分为固定、变动、混合成本

通常情况下,按照形态的不同,成本被分为固定成本、变动成本和混合成本。 什么是成本的形态?成本的形态是指成本总额…

企业成本降低的方法:改造企业的流程

成本降低,需要通过什么方式来实现呢? 改造企业的流程! 但这种改造不是没事搞一个新的管理模式出来,如果是那样,…

成本控制和成本降低的区别:目标不同、项目不同、过程不同、含义不同

成本控制和成本降低的区别,有以下四点: 1.目标不同 成本控制以完成预定成本限额为目标,而成本降低以成本最小化…

在筹划成本降低方案时,企业应该遵循成本降低的基本原则

在筹划成本降低方案时,企业也应该遵循成本降低的基本原则。 一、以顾客为中心 顾客是我们的终端消费群体,是我们的…

企业成本控制的四项原则:经济原则、因地制宜、全员参与、领导推进原则

企业成本控制不能以伤害别人的健康为代价,否则一定不能长久。企业成本控制应从管理入手,按照科学的方法进行。通常情…

成本控制:名词解释、定义概念、什么意思

成本控制是指运用以成本会计为主的各种方法,预定成本限额,按限额开支成本和费用,把实际成本和成本限额进行比较,衡…

要素耗费如何分配:去向确定、金额计算、编制分配表

对任何耗费的分配(包括要素耗费)无非是确定其分配去向,计算分配金额。 1.要素耗费分配去向的确定。 要素耗费的…

要素耗费包括:外购材料、外购燃料、外购动力、职工薪酬、折旧费、利息支出

要素耗费是对企业生产经营过程中发生各种耗费按经济内容进行的分类,是企业最初始的支出,要素耗费的分配是产品成本的…

成本核算的一般程序、基本步骤

1.对企业的各项支出进行严格的审核和控制,按照有关规定确定其是否计入产品成本、期间费用,以及应计入产品成本还是…

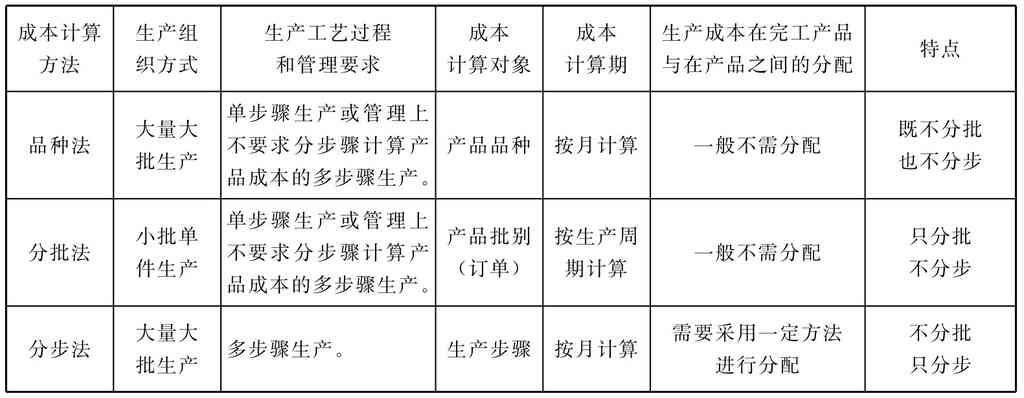

按产品生产的组织特点划分:分为大量生产、成批生产和单件生产方式

工业企业的生产,按照生产组织的特点可以分为大量生产、成批生产和单件生产三类。 大量生产是指不断重复生产一种或几…

按产品生产的工艺过程特点划分:分为单步骤生产和多步骤生产方式

生产工艺过程是指产品生产从原材料投入到加工完成的整个过程,它以生产过程是否可以间断为基本特征。按生产工艺过程的…

成本核算的基础工作有哪些

为了进行成本审核、控制,正确计算产品成本,还必须做好以下各项基础工作: 1.建立健全原始记录。 为了保证成本核…

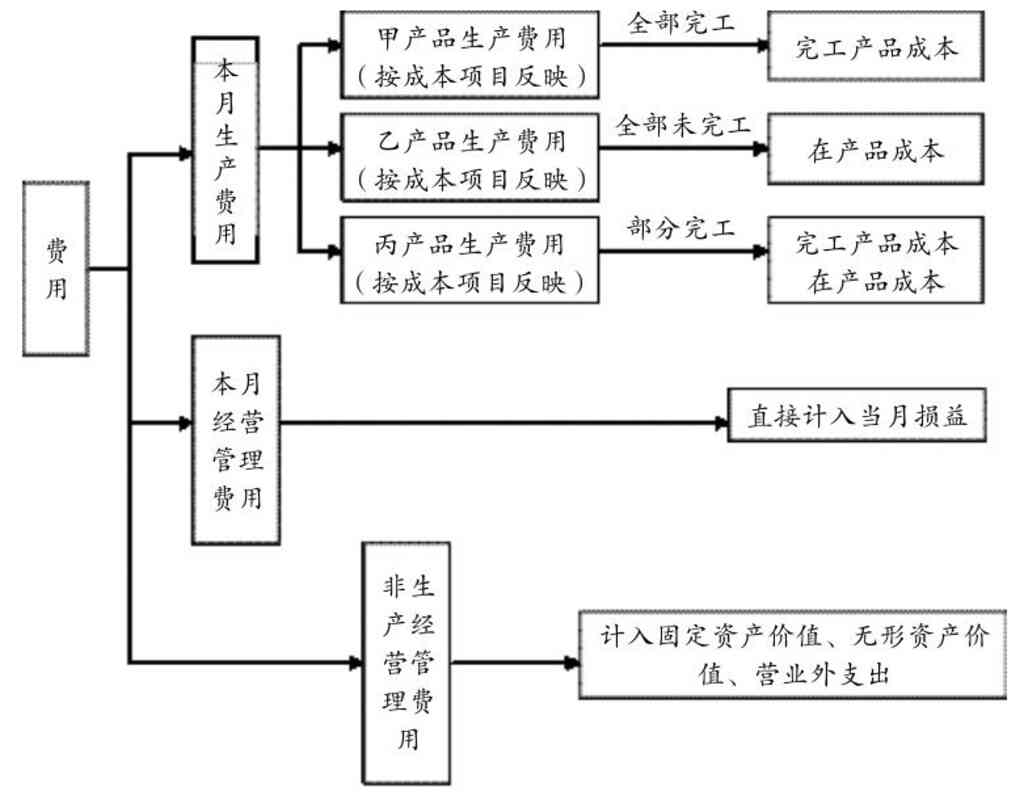

成本核算如何正确划分各种耗费界限:产品成本和期间费用五个方面的界限

为了正确核算产品成本和期间费用,反映企业真实的盈利水平,必须正确划分以下五个方面的界限。 1.正确划分计入产品…

期间费用包括:财务、管理、销售费用

期间费用是指企业当期发生的必须从当期收入得到补偿的经济利益的总流出。包括: 1.销售费用。 销售费用是指企业在…

产品成本包括:直接材料、燃料及动力、直接人工、间接成本(制造费用)

产品成本是指企业为生产产品、提供劳务而发生的各种经济资源的耗费。包括: 1.直接材料成本。直接材料成本是指生产…

成本会计核算方式:分为集中核算和分散核算两种方式

成本会计工作通常有集中核算和分散核算两种方式。 1.集中核算。集中核算方式是指成本会计工作的成本核算,主要由厂…