出纳员误收假钞:实务案例、如何处理、原则技巧

■ 情景案例 王平是丰台一家服装加工厂的出纳,2009年12月31日,她在北京银行一家分行提取现金4万元。随后…

合理避税筹划产生的原因:主观、客观原因

一、主观原因 避税筹划的主观原因是纳税人受经济利益驱使而产生的规避纳税义务的愿望和要求。对于纳税人来说,纳税无…

合理避税的目标:履行纳税义务、成本最低化、涉税零风险、税负最低化

合理避税可以在两个层面上进行: 一是在企业目前既定的组织结构和经营条件下,在日常经营活动中,通过对收入、资产、…

合理避税的原则:包括合法或不违法、保护性、时效性、综合性原则

(一)合法或不违法原则 进行合理避税,应该以现行税法及相关法律、国际惯例等为法律依据,要在熟知税法规定的前提下…

合理避税按针对的法规制度分类:分为利用选择性、伸缩性、不明确、矛盾性条款避税

1.利用选择性条款避税。 它是针对税法中某一项目、某一条款并列规定的内容,纳税人从中选择有利于自己的内容和方法…

合理避税按避税涉及的税境分类:分为国内、国际避税

1.国内避税。 国内避税是纳税人利用国内税法所提供的条件、存在的可能进行的避税。一般情况下,从事国内避税比国际…

合理避税从法律的角度分类:分为顺法意识、逆法意识避税两种类型

从法律的角度分析,避税行为分为顺法意识避税和逆法意识避税两种类型。 1.顺法意识避税活动及其产生的结果,与税法…

什么是合理避税:定义概念、什么意思、税收政策漏洞

合理避税是纳税人在熟知相关税收法规的基础上,在符合税法、不违反税法的前提下,通过对筹资活动、投资活动、经营活动…

成本按照形态的不同:分为固定、变动、混合成本

通常情况下,按照形态的不同,成本被分为固定成本、变动成本和混合成本。 什么是成本的形态?成本的形态是指成本总额…

企业成本降低的方法:改造企业的流程

成本降低,需要通过什么方式来实现呢? 改造企业的流程! 但这种改造不是没事搞一个新的管理模式出来,如果是那样,…

成本控制和成本降低的区别:目标不同、项目不同、过程不同、含义不同

成本控制和成本降低的区别,有以下四点: 1.目标不同 成本控制以完成预定成本限额为目标,而成本降低以成本最小化…

在筹划成本降低方案时,企业应该遵循成本降低的基本原则

在筹划成本降低方案时,企业也应该遵循成本降低的基本原则。 一、以顾客为中心 顾客是我们的终端消费群体,是我们的…

企业成本控制的四项原则:经济原则、因地制宜、全员参与、领导推进原则

企业成本控制不能以伤害别人的健康为代价,否则一定不能长久。企业成本控制应从管理入手,按照科学的方法进行。通常情…

成本控制:名词解释、定义概念、什么意思

成本控制是指运用以成本会计为主的各种方法,预定成本限额,按限额开支成本和费用,把实际成本和成本限额进行比较,衡…

要素耗费如何分配:去向确定、金额计算、编制分配表

对任何耗费的分配(包括要素耗费)无非是确定其分配去向,计算分配金额。 1.要素耗费分配去向的确定。 要素耗费的…

要素耗费包括:外购材料、外购燃料、外购动力、职工薪酬、折旧费、利息支出

要素耗费是对企业生产经营过程中发生各种耗费按经济内容进行的分类,是企业最初始的支出,要素耗费的分配是产品成本的…

成本核算的一般程序、基本步骤

1.对企业的各项支出进行严格的审核和控制,按照有关规定确定其是否计入产品成本、期间费用,以及应计入产品成本还是…

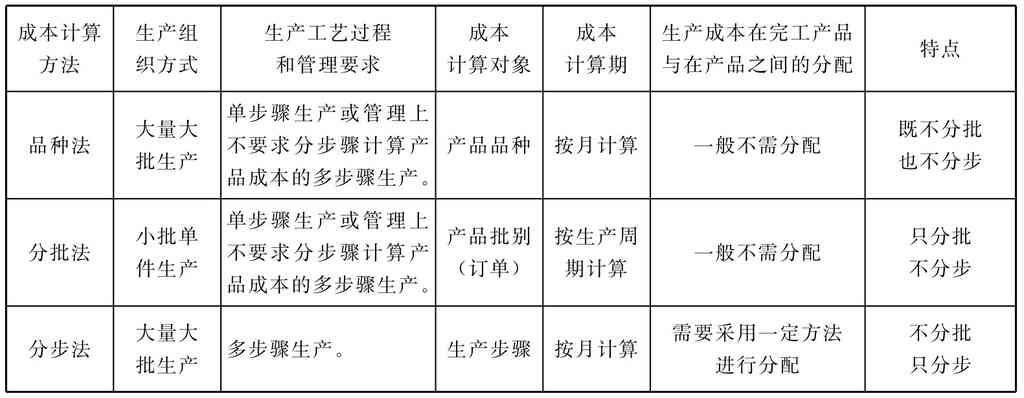

按产品生产的组织特点划分:分为大量生产、成批生产和单件生产方式

工业企业的生产,按照生产组织的特点可以分为大量生产、成批生产和单件生产三类。 大量生产是指不断重复生产一种或几…

按产品生产的工艺过程特点划分:分为单步骤生产和多步骤生产方式

生产工艺过程是指产品生产从原材料投入到加工完成的整个过程,它以生产过程是否可以间断为基本特征。按生产工艺过程的…