市场经济市场失灵主要体现在几个方面

(一)外部效应 外部效应是指某一个体单位从事其经济活动对其他个体单位产生了有利或不利的影响,但并不因此而承担相…

市场经济理论的核心问题:市场对资源配置的失灵

市场有效理论的假设条件在实践中是难以找到的。 自由资本主义经济在运行过程中积累了一系列经济内部和外部的矛盾,并…

市场经济理论的核心问题:市场配置资源的有效性

将有限的资源配置到最有利的领域和支配主体,是市场经济着力追求的目标。理论研究表明,如果社会上的每个市场都能满足…

市场经济理论的核心问题:市场资源配置及其效率

资源是指一切可被人类开发和利用的物质、能量与信息的总称,它广泛地存在于自然界和人类社会中,是一种自然存在物或能…

反映企业经营成果的会计要素:收入、费用、利润

经营成果是企业在一定时期内从事生产经营活动所取得的最终成果,是资金运动显著变动状态的主要表现。反映经营成果的会…

反映企业财务状况的会计要素:所有者权益

所有者权益是指企业资产扣除负债后由所有者享有的剩余权益。公司的所有者权益又称为股东权益。 对于任何企业而言,其…

反映企业财务状况的会计要素:负债

负债是指企业过去的交易或者事项形成的预期会导致经济利益流出企业的现时义务。现时义务是指企业在现行条件下已承担的…

反映企业财务状况的会计要素:资产

资产是指企业过去的交易或者事项形成的、由企业拥有或者控制的、预期会给企业带来经济利益的资源。 企业过去的交易或…

企业会计要素与事业单位会计要素的区别

为了具体实施会计核算,需要对会计核算和监督的内容进行分类。 会计要素是对会计对象进行的最基本分类,也是会计核算…

会计的特征与特点是什么

会计是以提供会计信息和提高经济效益为目标,以货币作为主要计量单位,运用专门的程序和方法,对会计主体的经济活动和…

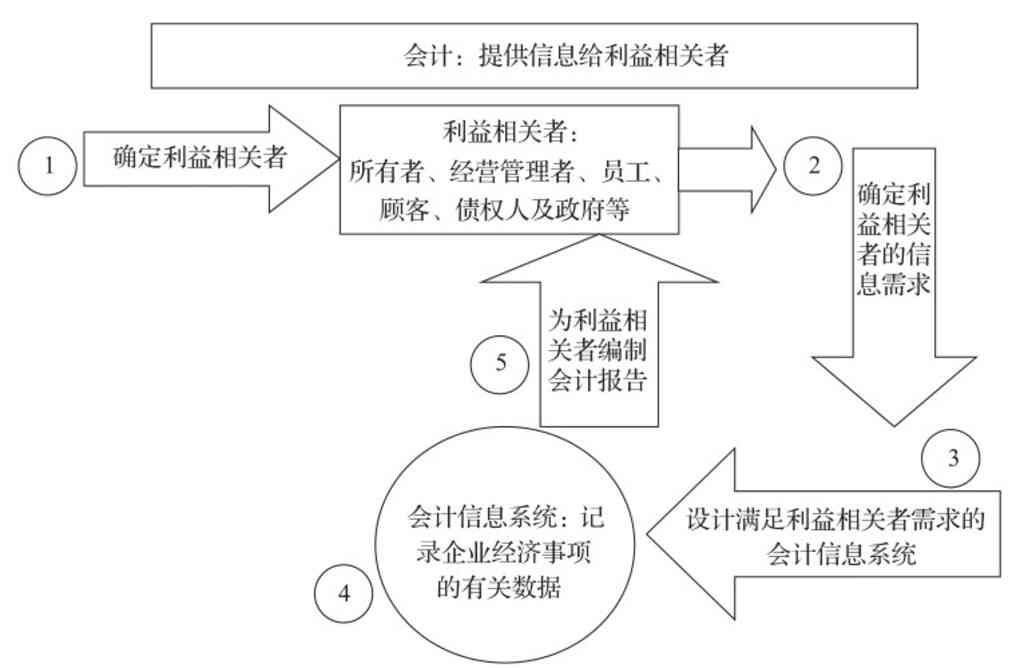

我国财务会计的目标分为哪三个方面

目前,我国财务会计的目标可以概括为以下三个方面。 (一)会计要向企业外部利益相关者提供反映企业财务状况、经营成…

工业企业会计对象的具体内容

由于各单位的性质不同,经济活动的内容不同,因此会计对象的具体内容也不尽相同。下面以工业企业为例,说明工业企业会…

会计的监督职能有哪些内容

会计监督职能也称控制职能,是指对特定主体经济活动和相关会计核算的合法性、合理性和完整性进行审查,即以一定的标准…

会计的核算职能有哪些内容

会计的职能是指会计在经济管理过程中所具有的功能。今天,人们一般认为会计的基本职能包括进行会计核算和实施会计监督…

什么是会计与会计的含义、定义

关于会计的概念,迄今为止,人们还没有一个统一的定义。新中国成立以后,我国会计界曾进行了多次讨论。20世纪80年…

现代会计的产生与发展过程

会计的产生和发展已经经历了很长的历史时期。它是随着社会生产的发展和加强管理的要求而产生,并随着社会经济,特别是…