内部审计分析性审计程序的作用

内部审计人员应根据财务报表和有关业务数据计算相关比率、趋势变动,用定量的方法更好地理解被审计单位的经营状况。 …

内部审计分析性程序的内容

内部审计人员应根据财务报表和有关业务数据计算相关比率、趋势变动,用定量的方法更好地理解被审计单位的经营状况。 …

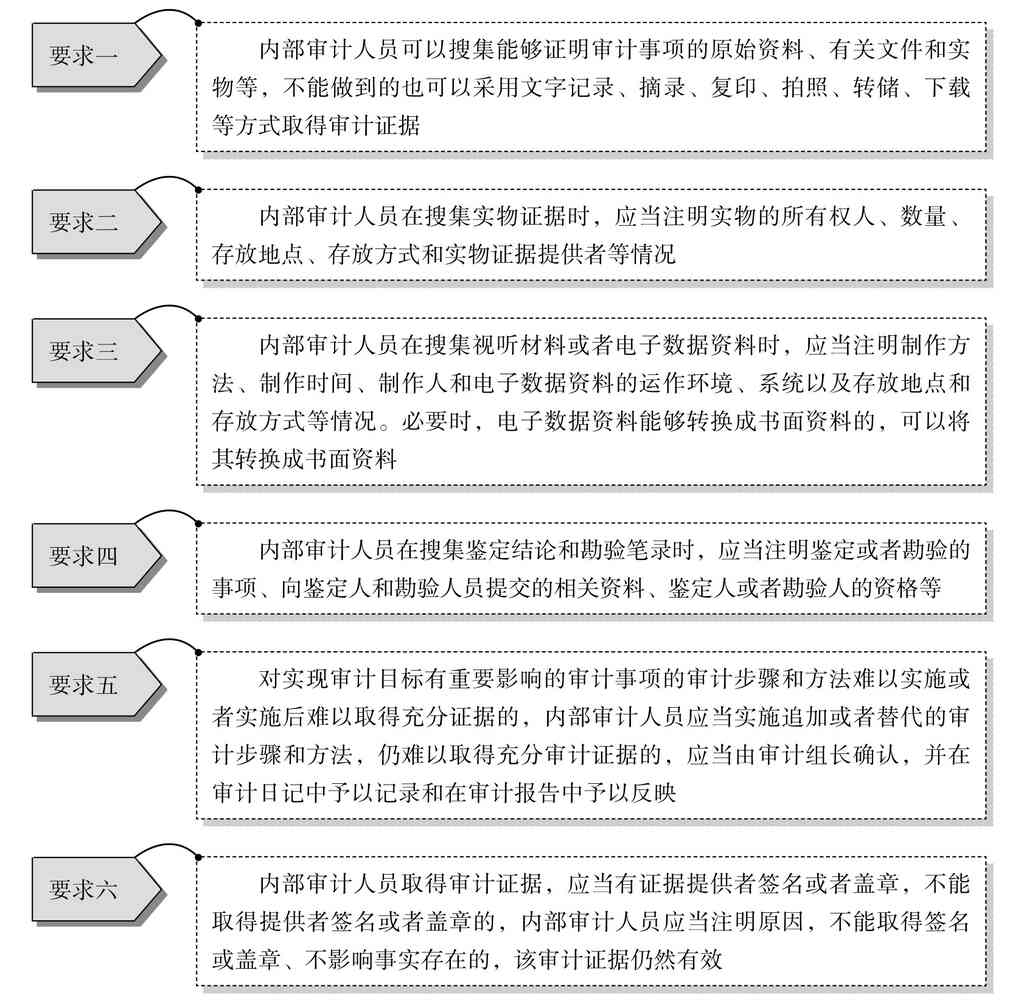

内部审计证据的搜集方法有哪些

内部审计人员可以通过检查、监督盘点、观察、查询、函证以及录音、录像、拍照、复印、计算和分析性复核等方法,收集审…

获取内部审计证据的工作步骤

(一)召开审计座谈会 内部审计人员进驻被审计单位后的第一项工作,就是要召开一次与被审计单位相关人员的初次见面会…

审计证据的种类有哪些

审计证据有下列几种: (1)以书面形式存在并证明审计事项的书面证据; (2)以实物形态存在并证明审计事项的实物…

审计通知书的内容

审计通知书应当包括下列内容: (1)审计项目名称; (2)被审计单位名称或者被审计人员姓名; (3)审计范围和…

如何制定项目内部审计方案

审计方案说明了审计目标、范围和具体进行的程序。同进,审计方案还是对审计工作的记录。 对内部审计人员来说,审计方…

如何编制年度内部审计工作计划

企业的内部审计机构应在年初根据董事会的要求和企业的具体情况,确定审计重点,编制年度审计工作计划,经副总经理、运…

内部审计准备:研究背景资料

在制订审计计划时应收集、研究被审计对象的背景资料。 当被审计对象为集团子公司、职能部门时,背景资料主要包括其组…

内部审计准备:初步确定具体审计目标和审计范围

(一)确定内部审计目标 内部审计的总目标是审查和评价企业各项经营管理活动,协助企业成员有效地履行他们的职责。针…

内部审计立项与授权:审计对象的选择

一、审计立项 审计立项是指确定具体的内部审计项目,即被审计的对象。审计对象包括集团下属的各子公司,集团内部的各…

内部审计审后控制内容

审后控制主要是审计报告编制复核和审计结论的执行情况。 1.审计报告编制复核 审计报告是内部审计机构向组织领导报…

内部审计审中控制内容

审中控制主要是工作底稿编制控制和审计技术方法控制。 1.工作底稿编制控制 从完整意义上讲,审计工作底稿应记录审…

内部审计审前控制内容

审前控制包括审计项目选择控制和审计方案制定控制。 1.审计项目选择 审计项目选择要重点放在: (1)领导关注、…

内部审计质量控制的手段有哪些

为了实现内部审计质量控制的日常监督与定期监督相结合,内部审计机构和内部审计人员应做到以下几点。 (一)充分发挥…

如何落实内部审计质量控制主体权责

1.建立健全内部审计质量控制机构 进行内部审计质量控制,必须设置一个健全有效的组织机构及配备相应的专职人员。 …

如何建立健全内部审计质量控制制度

企业应结合自身的实际情况建立健全各项审计制度,促使内部审计工作向制度化和规范化方向发展。 (一)全面质量控制制…

如何健全内部审计组织保障机制

内部审计的成功运作,需要有制度健全、运行有效的公司治理模式配合。为此,企业应从完善独立董事制度、合理设计经理激…