治理结构下的内部控制关系

治理结构下的内部控制关系是建立风险管理机制的基础。公司治理通过所有权与经营权分离, 依靠董事会等机构确定管理层…

产权结构下的内部控制关系

产权结构下的内部控制关系是建立集团内部环境的基础, 产权结构更是财务信息合并所需要考虑的重要因素。 为确保财务…

内部控制设计的方法

内部控制设计的方法 1. 访谈法 进行内部控制设计需要了解企业的实际情况, 因此, 要与企业高管人员及相关人员…

内部控制制度设计的原则

内部控制制度的设计主要有如下几条原则。 一、系统完整原则 内部控制是一个全方位的整体, 它渗透于企业经营活动的…

进行企业内部控制设计的必要性

1. 企业内部控制设计是建立现代企业制度的需要 现代企业制度的核心是 “产权明晰、权责明确、政企分开、管理科学…

企业在内部控制设计方面存在的误区

企业在内部控制设计方面存在的误区 第一, 没有真正理解内部控制对企业的意义。企业各级管理层与员工不断接触与内部…

劳伦斯·索耶舞弊三角理论的主要观点

劳伦斯·索耶舞弊三角理论的主要观点 美国内部审计之父劳伦斯·索耶在20世纪50年代提出舞弊动因理论。索耶认为,…

财务报表审计与内部控制审计的区别

内部控制审计是对内部控制的有效性发表审计意见,并对内部控制审计过程中注意到的非财务报告内部控制重大缺陷进行披露…

财务报表审计与内部控制审计的联系

(1)两者的终极目的一致。虽然各有侧重,但两者的终极目的都是提高财务报表预期使用者对财务报表的信赖程度。 (2…

什么是内部控制审计基准日

(一)内部控制审计基准日的定义 内部控制审计基准日是指注册会计师评价内部控制在某一时日是否有效所涉及的基准日,…

什么是企业内部控制审计

什么是企业内部控制审计 内部控制审计是指会计师事务所接受委托,对特定基准日内部控制设计与运行的有效性进行审计。…

企业内部控制审计意见覆盖的范围

《企业内部控制审计指引》总原则中指出,注册会计师执行内部控制审计工作,应当获取充分、适当的证据,为发表内部控制…

内部审计的发展历史

内部审计的发展历史 1.国外内部审计的发展 早在中世纪时内部审计就已经萌芽,当时内部审计主要形式为寺院审计、庄…

什么是内部审计:内部审计的产生历史

什么是内部审计:内部审计的产生历史 内部审计是指由各主管部门和企事业单位内部独立的审计机构或专职的审计人员所实…

内部审计人员应该具备怎样的思维

心有多大,舞台就有多大,思维的高度,决定行动的高度,审计人员该具有什么样的思维方式、思维模式呢? 一、设身处地…

内部审计人员应该具备怎样的基本素质

对基本素质的要求在当今职场无处不在,且已成为评价一个人的重要标准,那么,作为一个审计人员应该有着怎样的素质,这…

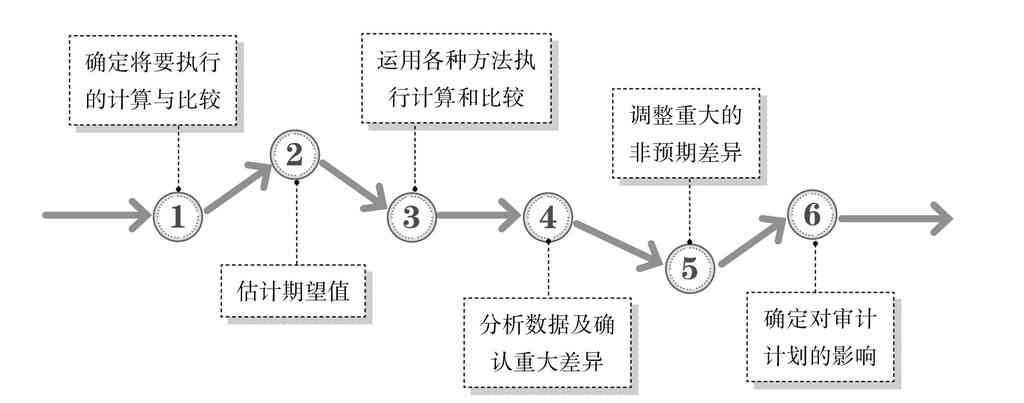

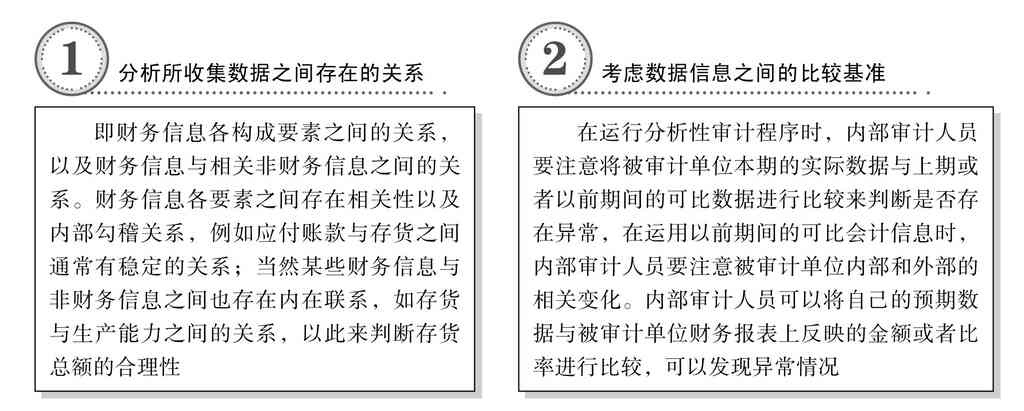

内部审计交易实质性测试、分析性测试和余额详细测试

实质性测试是指为审查直接影响财务报表金额正确性的错误或不合法金额所设计的一种审计程序。其目的是取得有关会计事项…

内部审计符合性测试采用的方法

符合性测试是指内部审计人员在对被审计单位内部控制进行初评的基础上,为证实该控制是否在实际工作中得以贯彻执行,贯…