最新文章

成本核算的一般程序、基本步骤

1.对企业的各项支出进行严格的审核和控制,按照有关规定确定其是否计入产品成本、期间费用,以及应计入产品成本还是…

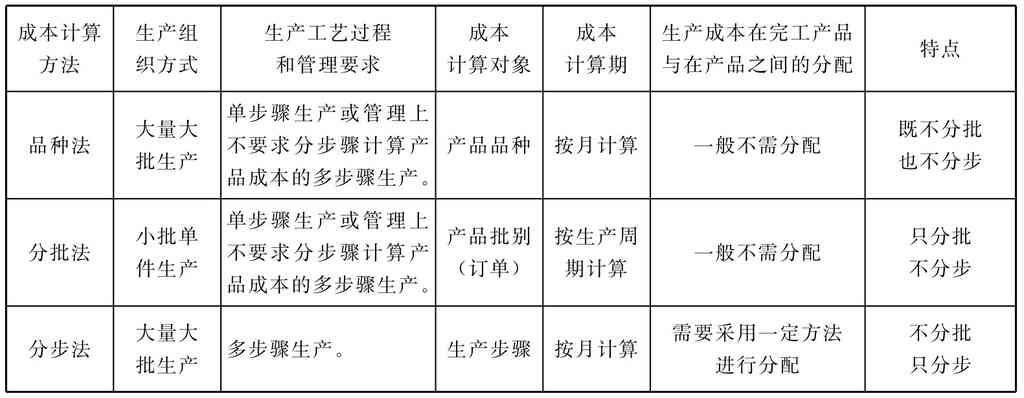

按产品生产的组织特点划分:分为大量生产、成批生产和单件生产方式

工业企业的生产,按照生产组织的特点可以分为大量生产、成批生产和单件生产三类。 大量生产是指不断重复生产一种或几…

按产品生产的工艺过程特点划分:分为单步骤生产和多步骤生产方式

生产工艺过程是指产品生产从原材料投入到加工完成的整个过程,它以生产过程是否可以间断为基本特征。按生产工艺过程的…

成本核算的基础工作有哪些

为了进行成本审核、控制,正确计算产品成本,还必须做好以下各项基础工作: 1.建立健全原始记录。 为了保证成本核…

成本核算如何正确划分各种耗费界限:产品成本和期间费用五个方面的界限

为了正确核算产品成本和期间费用,反映企业真实的盈利水平,必须正确划分以下五个方面的界限。 1.正确划分计入产品…

期间费用包括:财务、管理、销售费用

期间费用是指企业当期发生的必须从当期收入得到补偿的经济利益的总流出。包括: 1.销售费用。 销售费用是指企业在…

产品成本包括:直接材料、燃料及动力、直接人工、间接成本(制造费用)

产品成本是指企业为生产产品、提供劳务而发生的各种经济资源的耗费。包括: 1.直接材料成本。直接材料成本是指生产…

成本会计核算方式:分为集中核算和分散核算两种方式

成本会计工作通常有集中核算和分散核算两种方式。 1.集中核算。集中核算方式是指成本会计工作的成本核算,主要由厂…

工业企业(制造业)机构设置:采购部、销售部、质检部、研发部、财务部、人力资源部

制造业是将不同渠道取得的材料等物质资源作为劳动对象,通过加工、制作、装配等环节制成新部件、新产品的工业部门。也…

企业的三种组织形式:独资企业、合伙企业、公司

企业是从事生产、流通、服务等经济活动,以生产或服务满足社会需要,实现自主经营、独立核算、依法设立的一种营利性的…

房地产开发企业税收筹划概述

房地产开发企业涉及多个税种,分布在房地产开发的各个环节。 在土地取得环节要缴纳契税、印花税;在房地产的保有环节…

房地产开发企业的税收特点、特征:业务涉及范围广、筹集资金多源性、成本费用结构复杂

企业的税收特点决定了企业税务筹划的空间,由于房地产开发企业主要是从事房地产开发、经营、管理和服务的综合性企业,…

房地产开发企业的各个环节涉及的主要税种

(一)企业设立阶段 1.印花税: (1)权利、许可证照。包括房屋产权证、工商营业执照、土地使用证,按件贴花5元…

分析财务报表的四个角度: 企业股东、债权人、经营决策者、供应商与政府部门

财务报表为谁服务? 这个问题没有标准答案。这要看报表使用者是谁。站的角度不同,分析的角度不同,所关心的事情也不…

房地产开发企业会计的特点:生产成本复杂性、营业收入差异性、应缴税费特殊性

(一)生产成本的复杂性 房地产开发企业的开发产品成本,因其开发产品的特殊性主要包括土地费用、政府行政事业性收费…

财政应返还额度案例分析

【例2-15】某事业单位发生如下业务。 (1)至2×19年12月31日,本年度财政直接支付预算指标数为2000…

财政应返还额度账务处理

在财务会计中,与“财政应返还额度”科目相关的账务处理如下。 1.财政直接支付 年末,事业单位根据本年度财政直接…

政府会计信息质量要求

政府会计信息质量要求是对政府会计核算所提供信息的基本要求,是处理具体会计业务的基本依据,是衡量会计信息质量的重…