最新文章

政府会计主体和会计客体是什么

1.政府会计主体 会计主体是指会计工作为其服务的特定单位或组织,是会计人员进行会计核算时在空间范围上的界定。政…

政府会计核算基础是什么

政府会计核算基础是指在政府会计主体在确认和处理一定会计期间的收入和费用时,选择的处理原则和标准,其目的是对收入…

政府会计核算的基本前提

政府会计核算包括确认、计量、记录和报告各个环节,涵盖填制会计凭证、登记会计账簿、编制报表全过程。 按照《基本准…

《政府会计制度》的重大变化与创新

《政府会计制度》继承了多年来我国行政事业单位会计改革的有益经验,反映了当前政府会计改革发展的内在需要和发展方向…

《政府会计制度》的结构与内容

《政府会计制度》由正文和附录组成,正文包括5部分内容。 第一部分为总说明,主要规范了《政府会计制度》的制定依据…

《政府会计制度》出台的背景及意义

为了积极贯彻落实《国务院关于批转财政部权责发生制政府综合财务报告制度改革方案的通知》(国发〔2014〕63号,…

事业单位适用的会计制度

财政部于2017年10月24日印发了《政府会计制度——行政事业单位会计科目和报表》(财会〔2017〕25号,以…

事业单位与行政单位的区别

行政事业单位会计分为行政单位会计与事业单位会计两大体系,是各级行政机关、事业单位和其他类似组织核算、反映和监督…

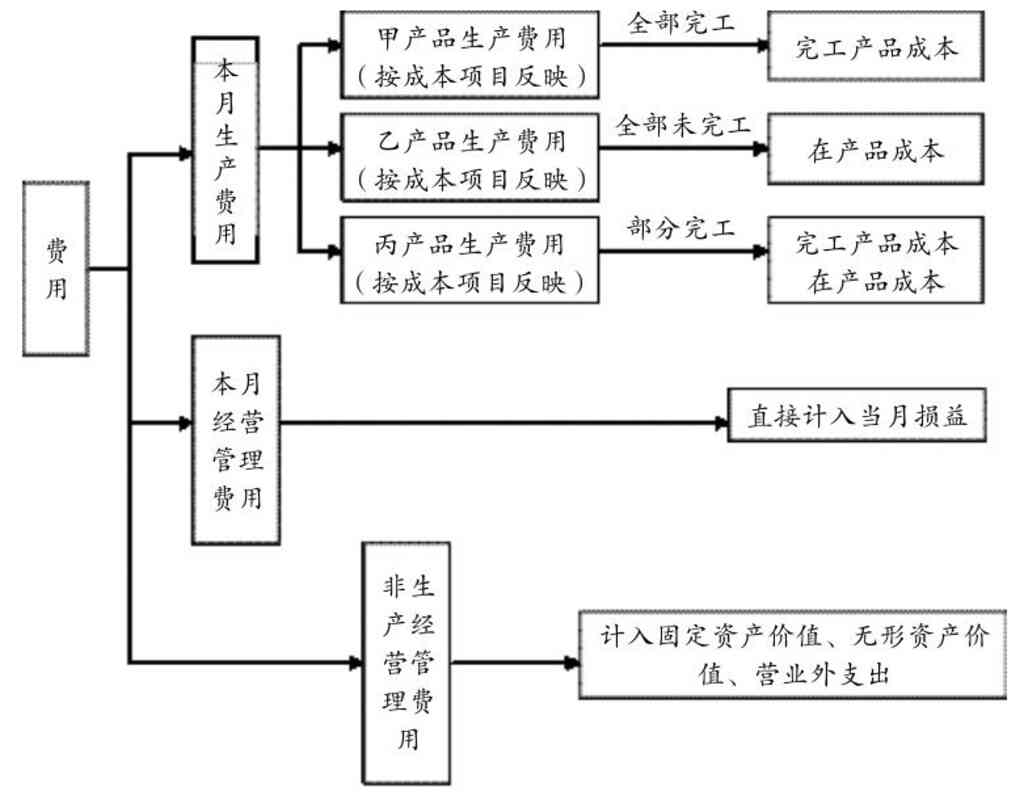

支出、费用、成本的关系与区别

支出、费用、成本是关系极为密切的三个概念,它们之间既有关系,又存在着很大区别。 (一)支出的含义 支出是企业的…

成本的含义及经济实质

成本作为一个价值范畴,在社会主义市场经济中是客观存在的。加强成本管理,努力降低成本,无论对提高企业经济效益,还…

管理会计的基本内容:控制与业绩评价会计

控制与业绩评价会计是指对企业正在发生或即将发生的经营活动进行监控,使之达到预定的目标。它包括标准成本法和责任会…

管理会计的基本内容:规划与决策会计

规划与决策会计是在预测企业经营前景的基础上规划未来并参与决策,它包括预测分析、决策分析和编制全面预算三项内容。…

生产费用按照与产量的关系分类

生产费用按照与产量的关系,可分为变动费用和固定费用。 (1)变动费用是指费用总额随着产品产量的变动而成正比例变…

生产费用按照与产品的关系分类

生产费用按照与产品的关系,可分为直接费用和间接费用。 (1)直接费用是指费用的发生与某种产品的生产有直接的关系…

生产费用按照与工艺过程的关系分类

生产费用按照与工艺过程的关系分类 生产费用按照与工艺过程的关系,可分为基本费用和一般费用。 (1)基本费用是指…

生产费用按照经济内容分类

企业的生产经营过程,也是物化劳动和活劳动的耗费过程,因此,生产经营过程中发生的费用,按其经济内容分类,可分为劳…

期间费用按经济用途的分类

企业的期间费用按经济用途可分为销售费用、管理费用和财务费用。 (1)销售费用。 它是指企业在产品销售过程中发生…

生产费用按经济用途的分类

计入产品成本的生产费用在产品生产过程中的用途有很多,如有的直接用于产品生产,有的间接用于产品生产,因此,为具体…