最新文章

审计证据的种类有哪些

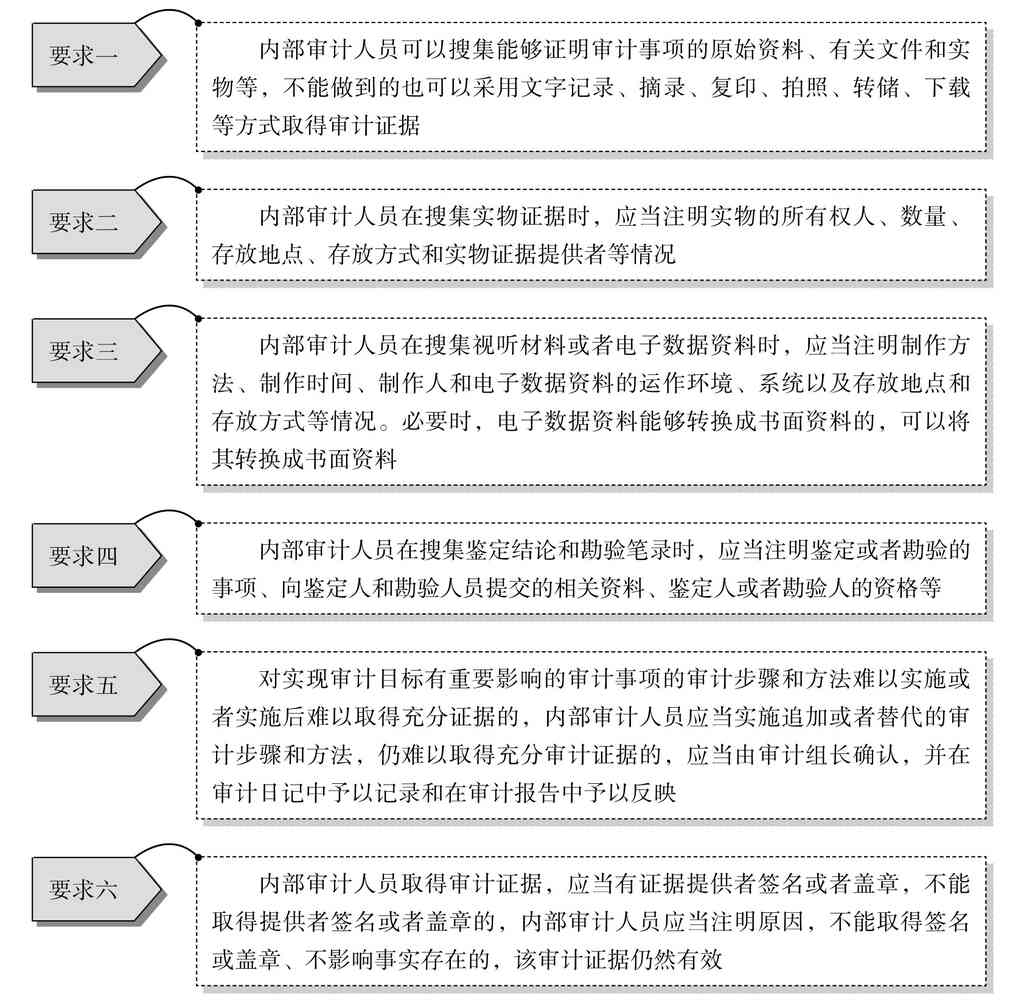

审计证据有下列几种: (1)以书面形式存在并证明审计事项的书面证据; (2)以实物形态存在并证明审计事项的实物…

如何制定项目内部审计方案

审计方案说明了审计目标、范围和具体进行的程序。同进,审计方案还是对审计工作的记录。 对内部审计人员来说,审计方…

如何编制年度内部审计工作计划

企业的内部审计机构应在年初根据董事会的要求和企业的具体情况,确定审计重点,编制年度审计工作计划,经副总经理、运…

内部审计准备:研究背景资料

在制订审计计划时应收集、研究被审计对象的背景资料。 当被审计对象为集团子公司、职能部门时,背景资料主要包括其组…

内部审计准备:初步确定具体审计目标和审计范围

(一)确定内部审计目标 内部审计的总目标是审查和评价企业各项经营管理活动,协助企业成员有效地履行他们的职责。针…

内部审计立项与授权:审计对象的选择

一、审计立项 审计立项是指确定具体的内部审计项目,即被审计的对象。审计对象包括集团下属的各子公司,集团内部的各…

内部审计审后控制内容

审后控制主要是审计报告编制复核和审计结论的执行情况。 1.审计报告编制复核 审计报告是内部审计机构向组织领导报…

内部审计审中控制内容

审中控制主要是工作底稿编制控制和审计技术方法控制。 1.工作底稿编制控制 从完整意义上讲,审计工作底稿应记录审…

内部审计审前控制内容

审前控制包括审计项目选择控制和审计方案制定控制。 1.审计项目选择 审计项目选择要重点放在: (1)领导关注、…

内部审计质量控制的手段有哪些

为了实现内部审计质量控制的日常监督与定期监督相结合,内部审计机构和内部审计人员应做到以下几点。 (一)充分发挥…

如何落实内部审计质量控制主体权责

1.建立健全内部审计质量控制机构 进行内部审计质量控制,必须设置一个健全有效的组织机构及配备相应的专职人员。 …

如何建立健全内部审计质量控制制度

企业应结合自身的实际情况建立健全各项审计制度,促使内部审计工作向制度化和规范化方向发展。 (一)全面质量控制制…

如何健全内部审计组织保障机制

内部审计的成功运作,需要有制度健全、运行有效的公司治理模式配合。为此,企业应从完善独立董事制度、合理设计经理激…

内部审计工作中人际冲突的起因

1.引起冲突的原因 内部审计人员与被审计者之间存在着潜在的人际冲突。这种冲突可以概括为以下两种。 (1)被审计…

内部审计中人际关系的建立

内部审计中的人际关系是指内部审计人员在审计活动中形成的与组织内外相关机构和人士之间相互交往与联系的关系,既包括…

内部审计与外部审计的协调

内部审计与外部审计的协调是指内部审计机构与社会审计组织、国家审计机关在审计工作中的沟通与合作。 (一)协调的目…

内部审计机构:利用外部专家服务的管理

利用外部专家服务是指内部审计机构聘请在某一领域中具有专门技能、知识和经验的人员或者单位提供专业服务,并在审计活…