最新文章

货币资金管理和控制的原则是什么

货币资金是企业资产中流动性较强的一种资产,加强对其管理和控制,对于保障企业资产安全完整,提高货币资金周转速度和…

我国会计相关法规体系有哪些

根据《中华人民共和国立法法》的规定,我国会计法律制度体系由会计法律、会计行政法规、会计部门规章和会计规范性文件…

会计计量属性:历史成本、重置成本、可变现净值、现值和公允价值

会计计量是指在会计确认的前提下,对会计要素的内在数量关系加以衡量、计算并予以确定,使其转化为可用货币表现的信息…

会计信息质量要求有哪些

会计信息质量要求是衡量或评价会计信息质量高低的标准,是会计信息应当具备的质量特征,包括可靠性、相关性、可理解性…

4个会计假设:会计主体、持续经营、会计分期、货币计量

企业所处的经营环境极为复杂,而且变化不定。面对复杂且多变的经营环境带来的诸多不确定因素,企业必须建立一些合乎情…

财务会计报告的目标是什么

财务会计报告的目标也叫财务会计目标,是指在一定的会计环境中,人们期望通过会计活动达到的结果。或者说,财务会计目…

财务会计与管理会计相比有几方面的特征

财务会计与管理会计相比有以下几方面的特征。 (1)服务对象具有多元性,侧重于为企业外部利害关系人服务。 财务会…

财务会计的概念是什么

现代企业会计中,以向企业内部各级管理当局提供进行经营决策和业绩考核所需信息为主要目标的分支是管理会计。 管理会…

财务会计的产生和发展历史

会计是随着人类社会生产劳动而产生和发展的。会计最初表现为人类对经济活动的计量与记录行为,是生产职能的附带部分,…

内部审计人员应该具备怎样的思维

心有多大,舞台就有多大,思维的高度,决定行动的高度,审计人员该具有什么样的思维方式、思维模式呢? 一、设身处地…

内部审计人员应该具备怎样的基本素质

对基本素质的要求在当今职场无处不在,且已成为评价一个人的重要标准,那么,作为一个审计人员应该有着怎样的素质,这…

内部审计交易实质性测试、分析性测试和余额详细测试

实质性测试是指为审查直接影响财务报表金额正确性的错误或不合法金额所设计的一种审计程序。其目的是取得有关会计事项…

内部审计符合性测试采用的方法

符合性测试是指内部审计人员在对被审计单位内部控制进行初评的基础上,为证实该控制是否在实际工作中得以贯彻执行,贯…

内部审计分析性审计程序的作用

内部审计人员应根据财务报表和有关业务数据计算相关比率、趋势变动,用定量的方法更好地理解被审计单位的经营状况。 …

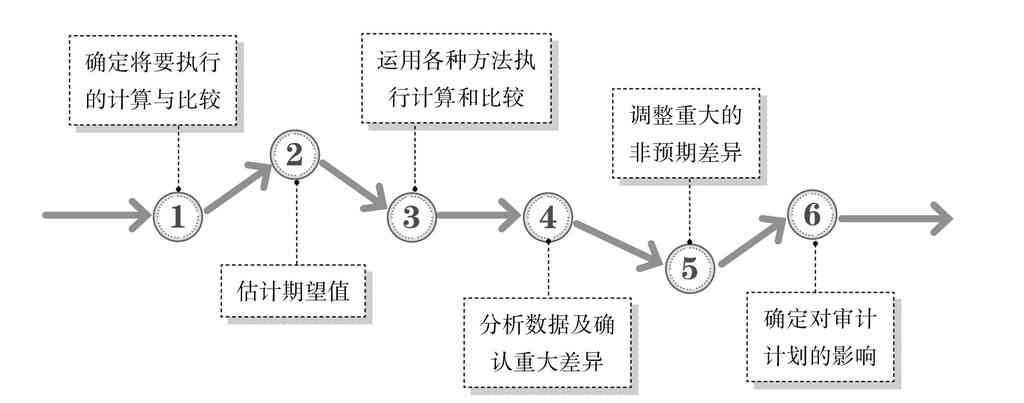

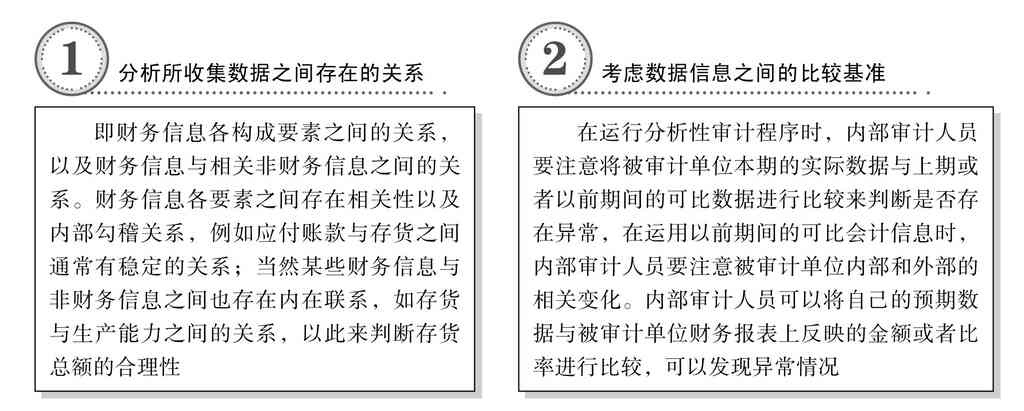

内部审计分析性程序的内容

内部审计人员应根据财务报表和有关业务数据计算相关比率、趋势变动,用定量的方法更好地理解被审计单位的经营状况。 …

内部审计证据的搜集方法有哪些

内部审计人员可以通过检查、监督盘点、观察、查询、函证以及录音、录像、拍照、复印、计算和分析性复核等方法,收集审…

获取内部审计证据的工作步骤

(一)召开审计座谈会 内部审计人员进驻被审计单位后的第一项工作,就是要召开一次与被审计单位相关人员的初次见面会…