(一)财政拨款预算收入概述

财政拨款预算收入是指事业单位从同级政府财政部门取得的各类财政拨款。关于财政拨款的内涵,在第五章中已做说明,这里不再赘述。

为了反映财政拨款预算收入的增减变动情况,事业单位应设置“财政拨款预算收入”科目。该科目的贷方登记财政拨款预算收入的增加额;借方登记财政拨款预算收入的减少额。年末将“财政拨款预算收入”科目本年发生额转入财政拨款结转后,该科目无余额。

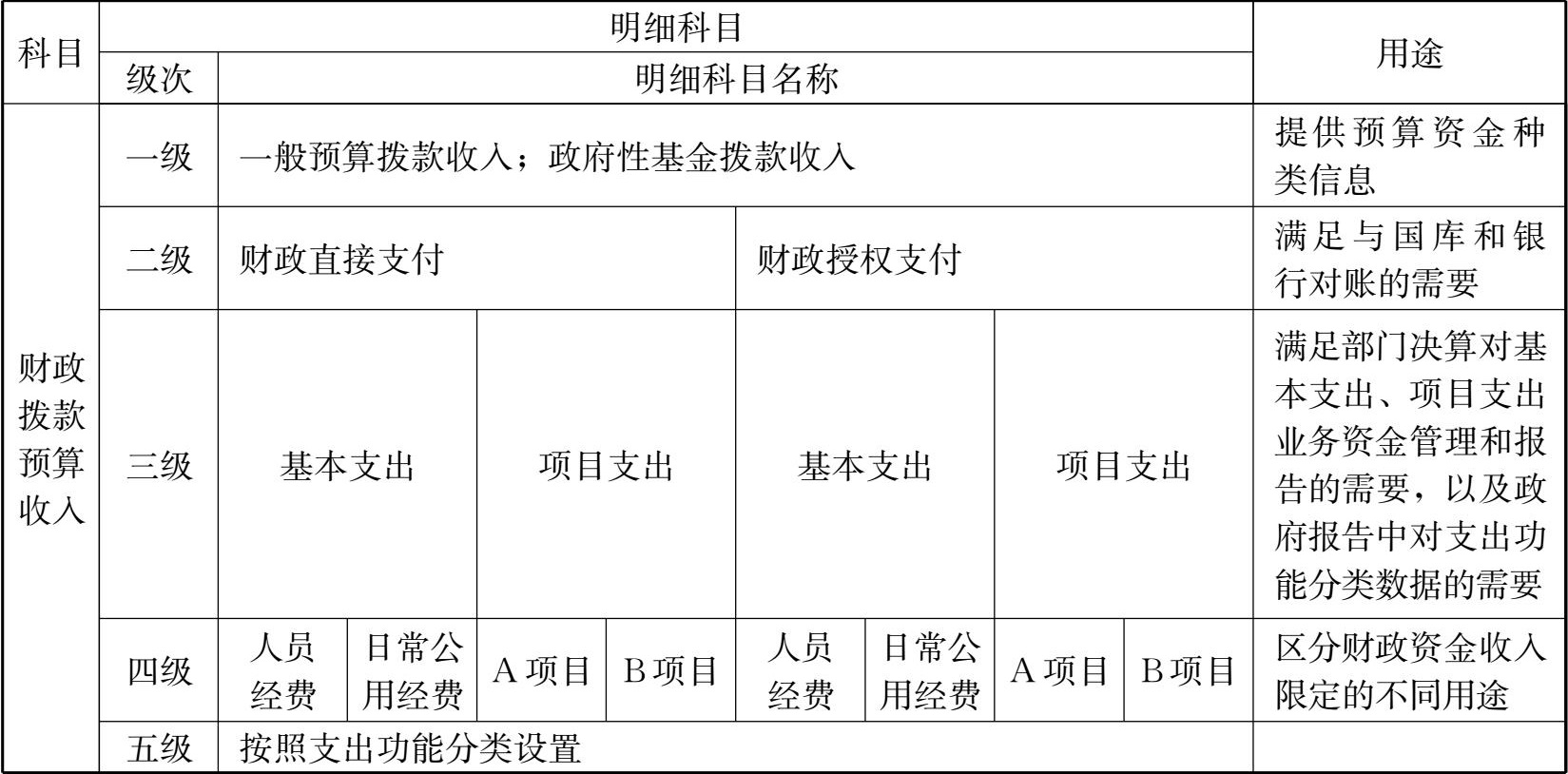

“财政拨款预算收入”科目下应当设置“基本支出”和“项目支出”两个明细科目,并按照《政府收支分类科目》中“支出功能分类科目”的项级科目进行明细核算;同时,在“基本支出”明细科目下按照“人员经费”和“日常公用经费”进行明细核算,在“项目支出”明细科目下按照具体项目进行明细核算。有一般公共预算财政拨款、政府性基金预算财政拨款等两种或两种以上财政拨款的单位,还应当按照财政拨款的种类进行明细核算。

根据上述要求,“财政拨款预算收入”科目的明细科目的设置见表8-1。

表8-1 “财政拨款预算收入”明细科目的设置方法

需要说明的是,明细科目级次顺序的设置,并没有严格的限制,事业单位根据自身管理和财政部门编制报表的需要,清晰地标示相应科目的类别即可。

下面举例说明财政拨款预算收入明细科目的运用方法。

【例8-1】 2×19年3月10日,某事业单位以财政直接支付方式购入一批库存物资并验收入库,库存物资成本为50 000元。编制会计分录如下:

借:事业支出50 000

贷:财政拨款预算收入——一般预算拨款收入——财政直接支付

——基本支出——日常公用经费——机构运行50 000